7.9元买雪王早餐套餐最安全的线上配资平台,2.5元吃茶颜悦色零食,5元喝喜茶气泡水,当消费者在茶饮店的点单界面频繁刷到奶茶之外的选项时,一场关于增长的焦虑突围战已在新茶饮行业全面铺开。从喜茶的“百货化”试水,到奈雪的茶的轻食延伸,再到蜜雪冰城的早餐下沉,曾经专注于杯装茶饮的头部品牌们正集体向非核心业务跨界,试图在存量竞争的红海中开辟第二增长曲线。

行业发展阶段的深刻变迁推动了这一趋势。外卖、团购的围剿以及41.5万家门店的存量博弈使得“一条街十家奶茶店”成为常态。茶饮品牌的跨界突围既是必然也是无奈。

雪王开始卖早餐后,消费者反应不一。5元的早餐奶,2.9元的袋装面包,这份不到8元的早餐套餐目前只在大连、西安、南宁、杭州四座城市做业务试点,但第一批尝鲜的消费者已经开始吐槽毫无性价比。有人认为武汉人过早绝不会花7.9元买预制冷面包加勾兑早餐奶,而更倾向于热干面加蛋酒;也有人觉得这类预制的小面包和早餐奶没有街边的豆浆加包子好吃。尽管价格上有诚意,但相较于茶饮品类,早餐对于国人的重要性不言而喻,选择面也更广,因此对雪王早餐套餐的要求自然更高。

茶颜悦色今年陆续在全国铺开了零食业务,甚至推出了硬折扣量贩GO主题概念店,涉及茶叶、茶粉、零食、生活杂货、文具潮玩多个品类,铁了心要和零食量贩店抢生意。无论是选择往哪条赛道跨界,新茶饮品牌们的初衷都十分相似。喜茶、奈雪的茶入局瓶装水、烘焙品、轻食,茶颜悦色入局零食,蜜雪冰城卖早餐,这些动作背后是对现有资源的最大化利用,对消费趋势的精准预判,更是对新利润增长点的迫切追求。

茶饮门店存在时段性闲置的问题,比如早上7-9点、晚间9点后等时段,茶饮销量锐减,门店人力、设备、场地等资源处于低效运转状态。而早餐与零售业务恰好能填补这些时段空白。头部品牌拥有遍布全国的门店网络,这些现成流量如果能被更长时间启用,就是最好的资源再生。此外,茶饮门店的租金、人力成本占比极高,尤其是核心商圈门店,租金成本可达营收的20%-30%。增加业务就能分摊固定成本,这种“共享资源”模式能有效降低单位运营成本,提升门店坪效与人效。更重要的是,品牌需要“刷脸”。随着居民消费升级,消费者需求逐渐向多元化、场景化转变,一站式消费成为主流。在一家门店内,既能买到好喝的奶茶,又能买到早餐、零食、日用品,这种消费体验能显著提升用户复购率。

抛开各大新茶饮品牌自身面临的跨界需求,元鼎证券官网行业本身不断加剧的内卷现状也是不可忽视的客观因素。新茶饮行业规模已突破3000亿元大关,但增长的天花板已清晰可见,存量竞争的残酷性正持续显现。首当其冲的是门店过剩带来的同质化内卷。据称,截至2025年9月,全国现制茶饮门店总量已突破41.5万家,区域分布呈现“南多北少、东强西弱”的格局。高密度的门店分布直接触发了白热化的价格战。外卖平台与本地生活团购的助推使品牌为了拼性价比将爆款奶茶定价控制在10元左右,叠加平台满减补贴后,消费者到手价不足5元,这种“赔本赚吆喝”的玩法彻底打乱了行业价格体系。

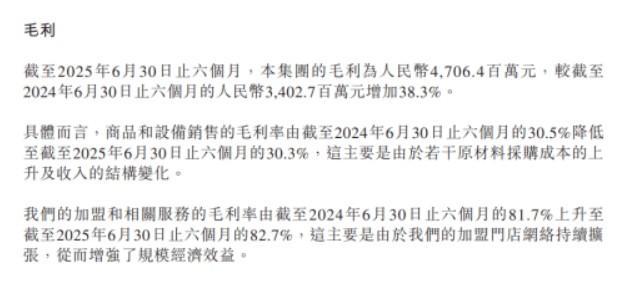

定位中高端的头部品牌即便主动放下身段,仍难抵冲击。奈雪的茶2025年上半年财报显示公司实现收入21.78亿元,同比下降14.4%,经调整净亏损1.18亿元,虽较上年收窄73.1%,但仍未能摆脱亏损困境,同期关闭了160家门店,直营门店数量净减少132家。喜茶的处境同样不容乐观,截至2025年10月底,喜茶门店数为3977家,而2024年底为4477家,10个月净关店500家,门店总数同比下降约11.2%。即便是以低价站稳脚跟的蜜雪冰城也面临增利难的困境,尽管2025年上半年营收148.7亿元,同比增长39.3%,净利润27.2亿元,增幅44.1%,但毛利增速仅为38.3%。这意味着繁荣背后的利润问题仍然有些局促。

比门店内卷更致命的是用户增长的阶段性瓶颈。数据显示,2024年上半年中国茶饮市场用户规模同比仅增长2.1%,远低于前几年的两位数增长;而从消费人群结构来看,18-35岁的核心客群占比高达66.1%,市场渗透率已接近饱和。用户增长放缓意味着行业竞争从“增量争夺”转向“存量博弈”,而这场博弈的直接代价是利润的持续下滑。

无论是早餐、零食、瓶装水还是轻食,新茶饮品牌的跨界都难以避免来自专业玩家的挤压。例如早餐赛道早已是红海市场,传统早餐店、包子铺凭借亲民价格与地域口味优势占据下沉市场,全家、7-11等便利店以丰富品类和便捷服务垄断核心商圈通勤客流,连锁快餐品牌则通过标准化产品抢占白领市场。这些玩家在早餐产品研发、供应链搭建、运营效率上拥有成熟经验,茶饮品牌短期内难以超越。还有更为隐蔽的风险是品牌核心价值的稀释。喜茶的“高品质茶饮”、奈雪的“茶饮+烘焙”、蜜雪冰城的“高性价比”,这些核心定位是品牌积累的核心资产。若过度发力杂货铺、早餐等非核心业务,可能导致消费者认知混淆,弱化品牌的茶饮属性,最终甚至影响核心业务的用户忠诚度。

新茶饮品牌集体跨界是行业从规模增长向价值增长的转型阵痛,但对于茶饮品牌而言,真正的第二增长曲线从来不是踏入陌生赛道的盲目跟风最安全的线上配资平台,而是围绕核心能力的延伸与深耕。

元鼎证券官网提示:本文来自互联网,不代表本网站观点。